どうも、とがみんです。

2019年10月から消費税が10%に引き上げられることに対して、7月の参議院議員選挙にて消費税廃止といった意見もでてきて、消費税に対する議論が活発化しています。

この記事では、これまでの消費税の増税前後の変化について、様々なデータをもとに考えていきます。

消費税の歴史や導入や増税の背景、消費税増税か廃止かに関する意見については以下の記事にまとめています。

データからみる消費税の歴史

データをベースに、どのように税収が変化していったのかについて考えていきます。

1989年(平成元年)に消費税3%が導入され、1997年(平成9年)に5%への引き上げ、そして2014年(平成26年)に8%へ引き上げられています。

その前後に注目して以下のデータを見ていきます。

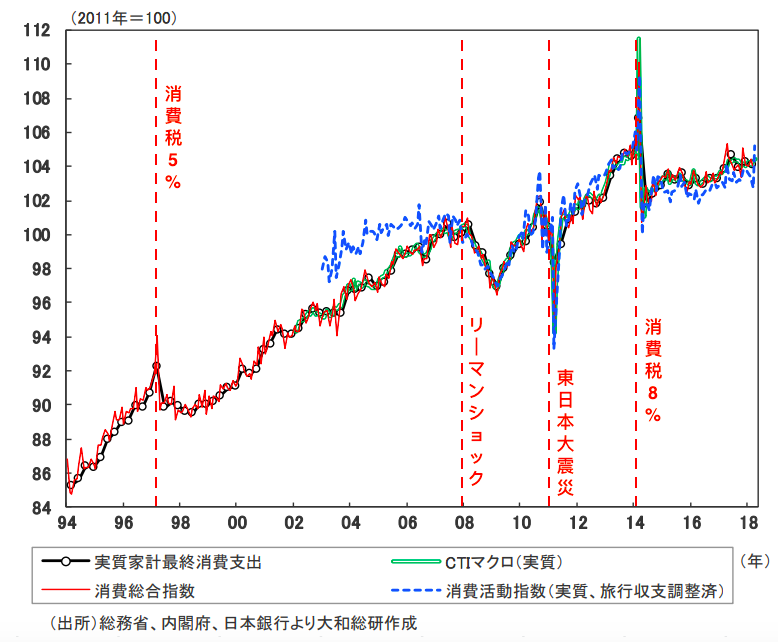

実質個人消費の推移

以下のグラフは、どれぐらい物やサービスの購入に当てたのかの金額の総計の推移です。

消費税の増税前に一気に消費量が増加し、増税後に一気に消費が落ち込み、減少していることがわかります。

その後、緩やかに消費が増加していっています。

消費税5%への増税後、また、8%への増税後、徐々に消費が回復していることが読み取れます。

消費者物価指標の推移

消費者物価指数(CPI)とは、消費者が購入する商品、サービスの価格の変動を測定するものです。

すなわち、ある時点の消費を基準に、それと同等の物を購入した場合に必要な費用がどのように変動したのかを指標値で表しています。

黒線の「コア」は天候の影響を受けやすい「生鮮食品」を除いたもの、

緑色の「コアコア」は、供給側の要因による変動が大きいエネルギーを除いたCPIになっています。

消費税を導入or引き上げを行った年に、消費者物価指数(CPI)が微増していることがわかります。これは、消費増税分の価格が上乗せされたことによります。

1993年バブル崩壊後から今日まで、消費者物価指数(CPI)は停滞しています。

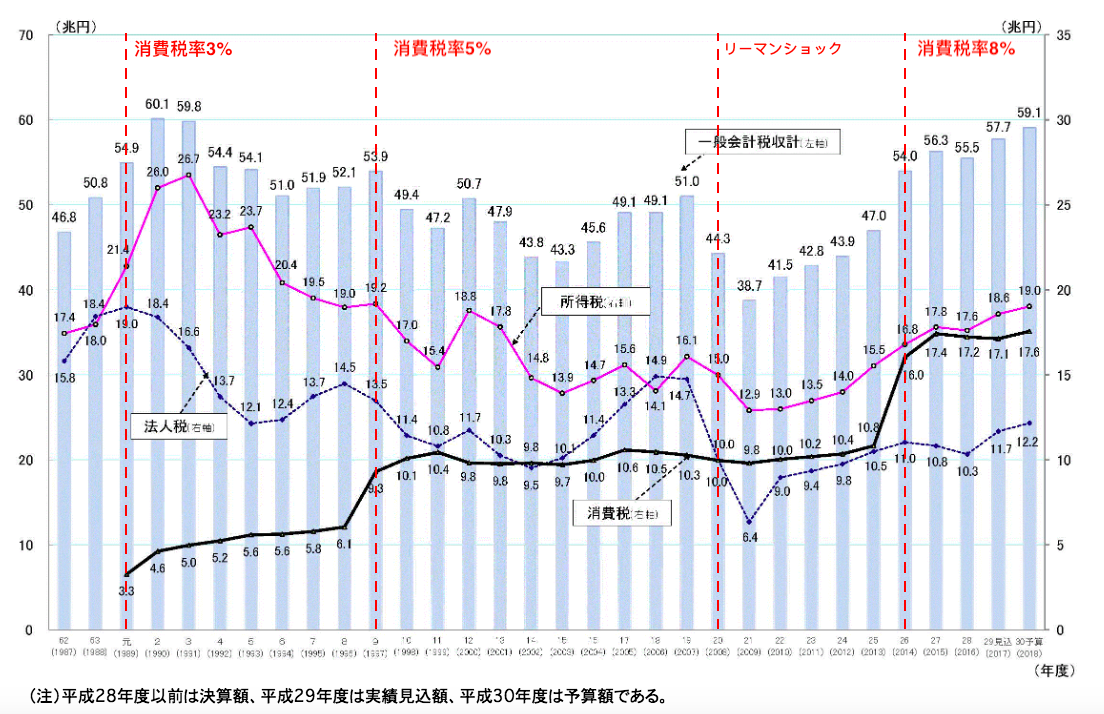

国の総税収額の推移

以下のグラフは、一般会計税収の推移です。一般会計税収とは、国の行政経費になる租税。所得税・法人税・消費税などのことをいます。

消費税を引き上げたのにも関わらず、一般会計税収の総額はほとんど変化がありません。代わりに、所得税や法人税は減収傾向にあります。

また、消費税はによる税収は、消費税率引き上げと同時に増収し、安定した収入になっていることがわかります。

国の総税収に占める割合

次に、国の総税収に占める、所得税、法人税、消費税、資産課税等の割合です。

総税収に占める「消費税」の割合が増加していき、

ほかの「法人税」、「所得税」、「資産課税」の割合が減少していることが読み取れます。

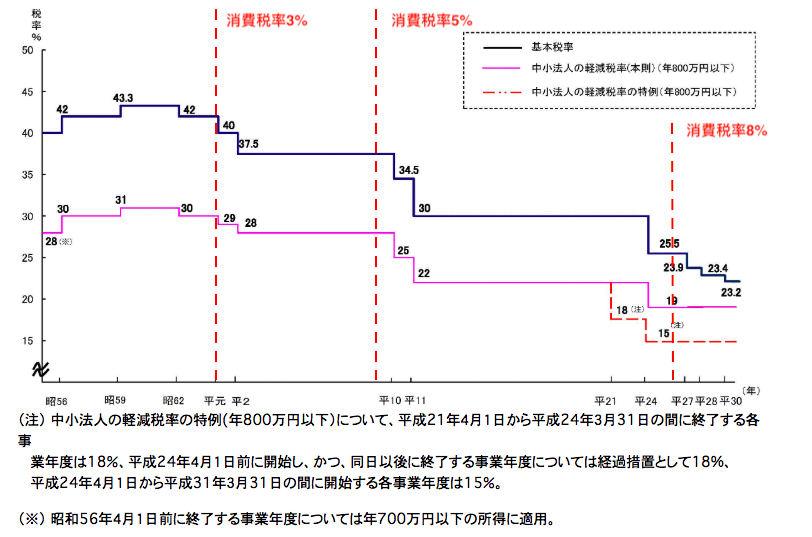

法人税率の変化

次に法人税率の推移です。

上記のグラフを見てわかる通り、消費税の増税前後で法人税の税率が減少していることがわかります。

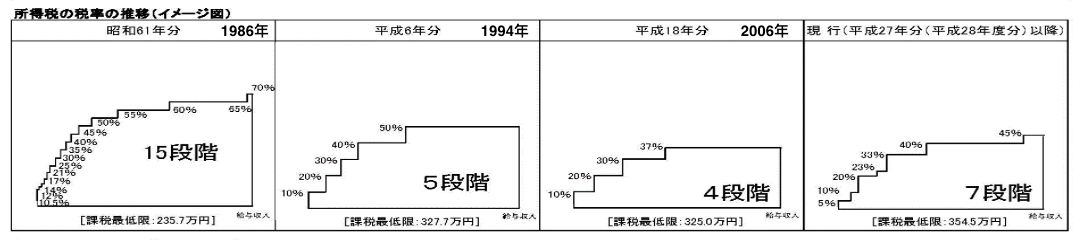

所得税率の推移

所得税の累進課税の税率についてです。所得税にかけられる最高税率が、消費税導入前の「70%」から大幅に下げられていることがわかります。

まとめ

税金にまつわる様々なデータを紹介してきました。データからは、主に以下のようなことがわかりました。

- 消費税増税前に消費は一時的に跳ね上がり、消費税引き上げ後、消費は一気に落ち込む。しかし、その後消費は緩やかに回復していく。

- 国の総税収は、消費税を導入してもほとんど増えておらず、その背景には、所得税や法人税が減税されていることにある。

- 消費税増税直後のバブル経済崩壊から経済は停滞し、デフレ化している。

消費税の増税に関して、様々な議論がなされています。それらの意見については、以下の記事にまとめているので、ぜひ読んでみてください。

また、消費税の導入や増税に関する歴史的背景については以下の記事にまとめています。

消費税に関して考える材料になれば嬉しいです。