どうも、簿記勉強中のとがみんです。

前回の記事で、簿記の目的は、資金調達や採用活動、今後の予算計画に生かすために「財政状態」や「経営成績」を正確に把握するためだとまとめてきました。

この記事では、簿記の最終的な成果物である「貸借対照表」や「損益計算書」が完成するまでの、簿記全体の流れについて調べてまとめていきます。

Contents [hide]

簿記全体の流れ

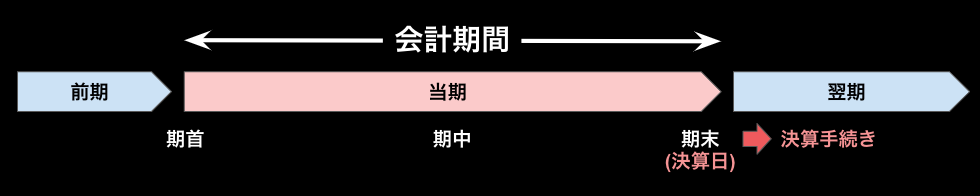

簿記では、「会計期間」ごとに「貸借対照表」や「損益計算書」といった財務諸表を作成します。

会計期間は自由に設定可能で、基本的に1年単位にすることが一般的です。

「会計期間」の初日を「期首」、最後の日を「期末(決算日)」、その間を「期中」といいます。

「期末(決算日)」の翌日から1ヵ月程度決算手続きをしていきます。

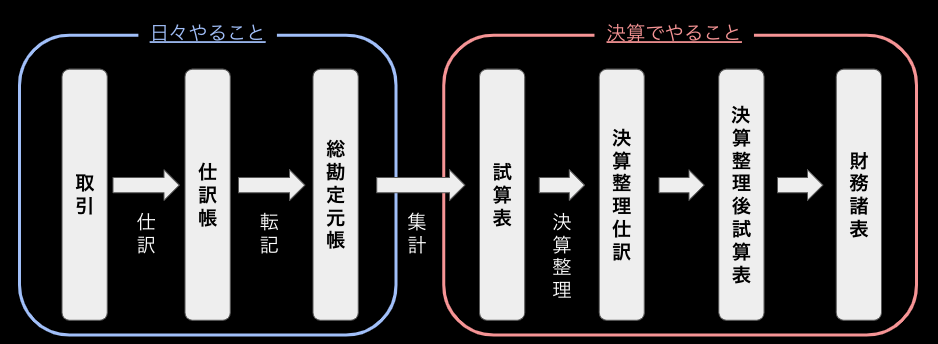

会計期間中に日々やることと、決算日以降にやる手続きとしては以下のようなものがあります。

日々やること

会計期間中に日々やることとしては、行った取引を仕訳し「仕訳帳」に記載し、「仕訳帳」の情報を「総勘定元帳」に転記します。

「仕訳帳」や「総勘定元帳」は日々の取引を記録しておくための帳簿です。

「仕訳帳」は日付をおって記録する帳簿であるのに対して、「総勘定元帳」はすべての取引を勘定科目ごとに記録するための帳簿です。

日々の取引を日付順に記録しただけでは、現状、「現金がどれぐらいあるのか」や「借入金がどれくらいあるのか」等勘定科目ごとの情報を知りたい場合に集計に手間がかかってしまいます。

そのため、「仕訳帳」だけでなく、勘定科目ごとに記録された「総勘定元帳」にも記録します。

>総勘定元帳を正しく理解していますか?理解しておきたい総勘定元帳の基礎と作り方|Money Forward クラウド会計

決算日以降、年1回やること

決算日以降にやることとしては、「総勘定元帳」の情報を集計して「試算表」を作成し、決算時点で最終的な修正を行う「決算整理仕訳」を通して調整し、「決算整理後残高試算表」を作成します。

そして、作成した「決算整理後残高試算表」を元に「損益計算書」と「貸借対照表」といった財務諸表を作成します。

>試算表とは?作成方法、見方のポイント、決算書との違いを解説|Money Forward クラウド会計

>決算整理のやり方 | クラウド会計ソフト freee

まとめ

簿記における一連の流れについて調べてきました。

まとめると、日々の取引を「仕訳帳」と「総勘定元帳」に記入し、決算日以降にそれらの集計、調整を行った後に、「損益計算書」と「貸借対照表」といった成果物を作成する流れって感じです。

はい。