どうも、簿記勉強中のとがみんです。

以前の記事で、簿記の全体の流れについてまとめてきました。

この記事では、会計期間中に日々行う取引の「仕訳」についてまとめていきます。

Contents [hide]

「仕訳」とは?

「仕訳」とは、簿記で取引を記録する方法です。

仕訳の仕方にはルールがあり、例えば、100円の商品を販売して、100円を現金で受け取った場合、以下のように仕訳を書きます。

(現金)100円 / (売上高)100円

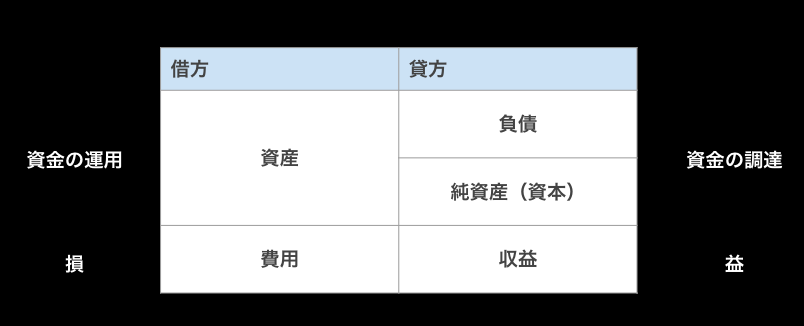

左側のことを「借方」、右側のことを「貸方」といいます。

「(現金)」や「(売上高)」のように、取引の内容がわかるような名称のことを「勘定科目」といいます。

「勘定科目」の5分類

「勘定科目」は大きく分けて、「資産」「負債」「純資産」「収益」「費用」の5つに分類されます。

「資産」「負債」「純資産」が「財政状態」に関わる科目で、「収益」「費用」が「経営成績」に関わります。

仕訳において、これらの5つの項目はホームポジションが決まっています。

「借方」には「資産」や「費用」が、「貸方」には「負債」や「純資産」「収益」が入ります。

「資産」「負債」「純資産」は、貸借対照表に関係してくる部分であり、「借方」が資金をどのように調達してくるか、「貸方」が資金をどのように運用したかという運用結果を表しているイメージです。

また、「費用」「収益」は経営成績を把握するための損益計算書に関係してくる部分です。

仕訳をするときは、どの勘定科目が5つのどれに分類されるのかを判断する必要があります。

「資産」が増加する取引があれば、「資産」のホームポジションである「借方」に記載し、「資産」が減少する取引があれば、ホームポジションとは逆の「貸方」に記載します。

仕訳作業の流れ

仕訳の流れとしては以下のようになります。

- 取引がどの勘定科目に分類されるのかを覚える。

- その勘定科目が「資産」「負債」「純資産」「費用」「収益」のうち、どの科目に分類されるのかを判断する。

- 取引の内容が増加しているのか減少しているのかを判断し、仕訳をきる。

具体的に「りんごを100円分売り、現金を100円受け取った」ケースを考えます。

りんごを100円分売ったので、売上という勘定科目が100円増えます。

「売上」は「収益」なので、そのホームポジションは「貸方」となり、右側に「(売上) 100円」と書きます。

りんごを売ったことで、現金を100円受け取ったので、現金という勘定項目が100円増えると考えます。

「現金」は「資産」なので、そのホームポジションは「借方」となり、左側に「(現金) 100円」と書きます

(現金)100円 / (売上高)100円

まとめ

「仕訳」についてまとめてきました。

「仕訳」とは、簿記で取引を記録する方法で、その勘定科目は大きくわけて「資産」「負債」「純資産」「収益」「費用」の5つに分類されます。

仕訳をするときは、取引がどの勘定科目に分類されるのか、その勘定科目が、5項目のうちどこに分類されるのか、そして、その取引の内容が増加しているのか、減少しているのかを判断し仕訳を切ります。

以下のたぬ吉さんの動画わかりやすい〜。